Aggiornamenti

Locazioni brevi: nuova presunzione di imprenditorialità e impatti fiscali dal 2026

Introduzione

Negli ultimi anni le locazioni brevi hanno conosciuto una crescita significativa nel mercato immobiliare italiano. La diffusione delle piattaforme digitali e il mutamento delle esigenze abitative hanno reso questa modalità di locazione sempre più frequente, sia per i proprietari sia per i conduttori.

Questo sviluppo ha però reso necessario un intervento normativo più incisivo, volto a chiarire il corretto trattamento fiscale delle locazioni brevi e, soprattutto, a definire con maggiore precisione il confine tra attività privata e attività imprenditoriale. In tale contesto si inseriscono le novità che troveranno applicazione a partire dal periodo d’imposta 2026 (Fonte: Eutekne).

Definizione di locazioni brevi

Le “locazioni brevi” sono contratti di affitto di immobili ad uso abitativo con una durata non superiore a 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa. In questa categoria rientrano, non solo i contratti conclusi direttamente tra le parti, ma anche quelli gestiti tramite intermediari immobiliari o piattaforme online. È inoltre possibile che tali contratti includano servizi accessori, purché strettamente collegati all’utilizzo dell’immobile, come la pulizia dei locali o la fornitura di biancheria.

La disciplina si estende anche a fattispecie assimilate, come la sublocazione e i contratti stipulati dal comodatario, a condizione che rispettino i requisiti tipici delle locazioni brevi. Analogamente, le pertinenze locate insieme all’immobile principale seguono il medesimo regime fiscale.

Il regime fiscale: cedolare secca

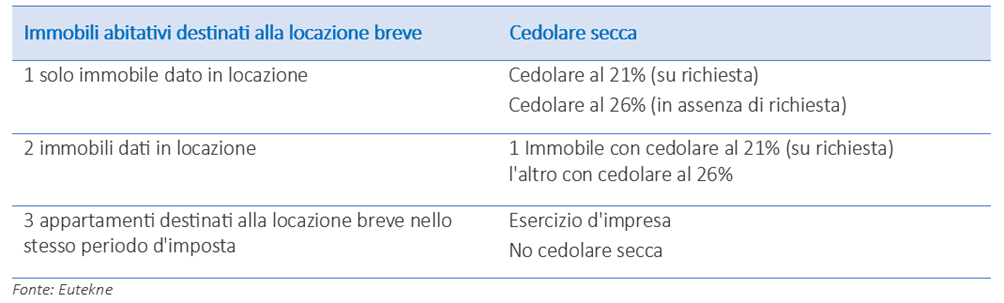

Sotto il profilo fiscale, le locazioni brevi godono di un regime particolarmente favorevole. Il locatore può infatti optare per la cedolare secca, evitando l’applicazione dell’IRPEF ordinaria e delle relative addizionali: l’aliquota ordinaria prevista è pari al 26% ma con la possibilità di applicare l’aliquota ridotta del 21% su una sola unità immobiliare per ciascun periodo d’imposta. Questa possibilità resta valida anche quando la locazione avviene tramite intermediari o piattaforme telematiche.

È importante ricordare che l’accesso a tale regime è subordinato alla natura non imprenditoriale dell’attività, elemento che negli anni ha generato non pochi dubbi interpretativi.

La nuova presunzione di imprenditorialità dal 2026

Proprio per superare tali incertezze, il legislatore è intervenuto introducendo una presunzione legale di imprenditorialità legata al numero di immobili destinati a locazioni brevi.

In particolare, fino al 31 dicembre 2025 l’attività si considerava imprenditoriale se venivano locati più di quattro appartamenti nello stesso periodo d’imposta. A partire dal 1° gennaio 2026, invece, la soglia viene significativamente ridotta: sarà sufficiente superare due appartamenti.

Al fine di fornire una sintesi chiara e immediata del regime applicabile, si propone di seguito un riepilogo delle principali aliquote della cedolare secca, utile per orientarsi tra le diverse casistiche e verificare correttamente il trattamento fiscale delle locazioni.

Conseguenze del passaggio al regime d’impresa

Il passaggio al regime imprenditoriale comporta effetti rilevanti per il contribuente. Non si tratta solo di un diverso trattamento fiscale, ma di un vero e proprio cambio di inquadramento dell’attività. Diventa infatti necessario aprire una partita IVA, adottare un regime contabile, adempiere agli obblighi dichiarativi tipici delle imprese e iscriversi alla gestione previdenziale competente. Inoltre, viene meno la possibilità di applicare la cedolare secca, con conseguente tassazione secondo le regole ordinarie del reddito d’impresa.

Criteri di conteggio degli immobili

Ai fini della verifica della soglia, occorre fare riferimento esclusivamente agli immobili concessi in locazione breve dal medesimo soggetto in qualità di locatore.

Non rilevano, invece, gli immobili affittati con contratti di durata superiore a 30 giorni, come i tradizionali contratti “4+4” o “3+2”. Allo stesso modo, non devono essere considerati gli immobili concessi in locazione breve da comodatari o sublocatori, in quanto tali fattispecie rilevano autonomamente in capo a questi ultimi.

Conclusioni

Le novità introdotte rispondono all’esigenza di contrastare utilizzi impropri dello strumento delle locazioni brevi e di chiarire quando l’attività assume carattere imprenditoriale. Le locazioni brevi continuano a rappresentare una soluzione interessante, ma il quadro normativo è oggi più articolato e richiede maggiore attenzione. Alla luce di ciò, diventa fondamentale per i contribuenti monitorare attentamente il numero di immobili gestiti e le modalità operative adottate. Una valutazione preventiva consente infatti di evitare errori di inquadramento e possibili contestazioni da parte dell’Amministrazione finanziaria.

HAI BISOGNO DI AIUTO?

Chiamaci allo 0422 412103

Oppure invia una E-mail a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.